たくさんお金を貯めたい!

20代で1000万円ぐらい貯めることってできるのかな?

働き始めた20代前半は、自分で稼ぐことを覚えて、その分、たくさんお金を使ってしまいますよね。

一方で、友達が結婚したり、マイホームを買ったりして、大金が必要な場面を見てきて、「自分も将来マイホームが欲しい!」「今のうちにお金を貯めておかないと!」と思うこともあるかもしれません。

私自身、マイホームの夢があり、お金を貯めることにはかなり躍起になっていました。

ただ、貯金も重要ですが、貯金だけではお金は増えません。投資で増やしていく必要があります。

貯金と投資、この2つを同時進行することで、20代で1000万円を貯めることができました。

この記事では、貯金だけではお金が増えない理由と20代で1000万円を貯めた私の投資法を紹介します。

投資を始めれば、1000万円の道も見えてくるでしょう。

なぜ投資で増やしていくべきなのか

貯金だけではお金が増えない、投資はお金が増える現実を知る

銀行にお金を預けた場合と、投資をした場合では、増える金額が4000倍も違うことを知っていますか?

銀行にお金を預けた場合、銀行が定めた金利に沿って銀行から利息がもらえます。

現代の銀行の超低金利です。私が使っている銀行だと、金利は年0.001%。100万円を預けてやっと10円がもらえるというレベルです。

一方、特定の指数と連動した値動きを目指す「インデックス投資」では、期待リターンは3~5%と言われています。

期待リターンを4%と考えたとしても、銀行の金利に比べると増え方は4000倍です。投資のリターンは振れるので可能性の話ですが、それでも魅力的でしょう。

ここで、毎月、銀行に3万円預けて積み立てた場合と、インデックス投資に3万円を積み立て投資した場合で比較シミュレーションしてみます。

|

5年後の資産 |

10年後の資産 |

15年後の資産 |

|

|

インデックス投資に毎月3万円を積み立て (※期待リターンを4%とする) |

198万円 |

441万円 |

738万円 |

|

銀行に毎月3万円を預金 |

180万円 |

360万円 |

540万円 |

|

投資と預金の差額(投資で得た利益) |

+18万円 |

+81万円 |

+198万円 |

このような結果になります。

(預金にも金利がつきますが、15年で数百円程度。この表では千円以下は切り捨てています。)

なぜこれだけ差がつくのかというと、インデックス投資には、複利の力が働いているからです。

複利とは、利子にも利子がつくことです。

例えば、100万円を預けて、金利2%だった場合、102万円に増えます。この時の利子は2万円です。そして、次の年も金利2%だった場合、104万円になるのではなく、104万400円となります。

このように、利子にも利子がついていくため、どんどん増えていくのです。

積み立て投資のシミュレーションは、楽天証券のサイトの「かんたん積み立てシミュレーション」から試算することができます。

https://www.rakuten-sec.co.jp/web/fund/smartphone/saving/simulation/

バブル期には、金利8%という時期もありました。10年預ければ倍になるほどです。預けているだけで得する時代でした。

しかし今は、お金は貯めて持っているだけでは増えません。

そこで、自分でお金を増やせる方法が投資ということです。

1000万円貯めるまでにした投資は、個別株投資と投資信託

私が20代で実際に始めた投資を紹介します。

それは、個別株投資、投資信託の積み立てです。

- 個別株投資・・・一つの企業の株を買うこと

- 投資信託の積み立て・・・複数の企業の株の詰め合わせパック(投資信託)を定額で積み立てること

それぞれに特徴があります。

下の表は、私が実際にやって思ったメリット、デメリット、おすすめだと思う人をまとめた表です。

なお、投資信託には、リスクもリターンも平均的な「インデックス投資」とリスクもリターンもやや高めの「アクティブ投資」の大きく二つのカテゴリがありますが、ここでは一般的なインデックス投資で比較します。

|

メリット |

デメリット |

こんな人におすすめ○ |

|

|

個別株 |

・リターンが大きい ・自分の狙った企業の株が買える ・株主優待がもらえる (※銘柄による) |

・リスクが大きい ・一定の種銭が必要 |

・リスクをとってでも ・早く結果が欲しい ・欲しい株主優待がある |

|

投資信託 |

・リターンが市場平均 ・長期投資では有利 ・100円からでも ・リスク分散できる |

・短期間で大きいリターンを ・株主優待がもらえない |

・時間はかかってもいいから ・投資に回せる資金が少ない ・どんな銘柄を買っていいか |

メリット・デメリットと色々ありますが、お金を増やすという点にフォーカスして解説します。

個別株:リスクは大きいがリターンも大きい理由

個別株は、100株単位での購入が基本です。

例えば、「ユニクロ」を展開するファーストリテーリング社の株価は、62,470円(2022年4月19日時点)です。これを100株買おうと思うと、約624万円+手数料が必要になります。

仮にこの株を購入して、1%でも株価が上がった場合、約6万円も含み益が発生します。

逆に、1%下がった場合、約6万円の含み損です。

実際には、株価が数日で数%~数十%にも上下するので、損益の額はもっと大きくなります。

少し極端な銘柄をピックアップしましたが、このように、一定の元手が必要で、リスクとリターンが大きいのが、個別株投資の特徴です。

私が保有している銘柄で、2年で+77%にも株価が上がったものがあります。

これぐらい上昇する可能性があるのも、個別株投資の魅力でもあります。

このように、投資に回せる一定のお金を持っていて、リターンも大きく狙いたいのであれば、個別株投資がおすすめです。

投資信託:平均的リターンで長期投資には有利な理由

今回は投資信託の中でも、インデックス投資の話です。

インデックス投資は、特定の指数に連動した値動きをします。

指数とは、日経平均やダウ平均などのことです。指数そのものが市場平均のため、それに連動するリターンも平均となるわけです。

投資信託は、様々な企業の株が数%ずつ組み合わさって一つのパッケージになっています。

その特徴は、一つの企業の株価が暴騰したとしても、その投資信託が暴騰するわけでないということです。

逆に、どれかの株価が大きく値下がりしたとしても、損失を少なく抑えることができます。

このため、リスクもリターンも抑えめなため、短期間で大きいリターンを狙うのが難しいのです。

しかし、投資信託は、複利の効果を生かせるというメリットがあります。

運用で得た利益をもう一度投資の元手に回す「再分配」という手法を選べるため、複利の効果を得ることができ、長期投資という点では、資産全体を大きく増やすことができます。

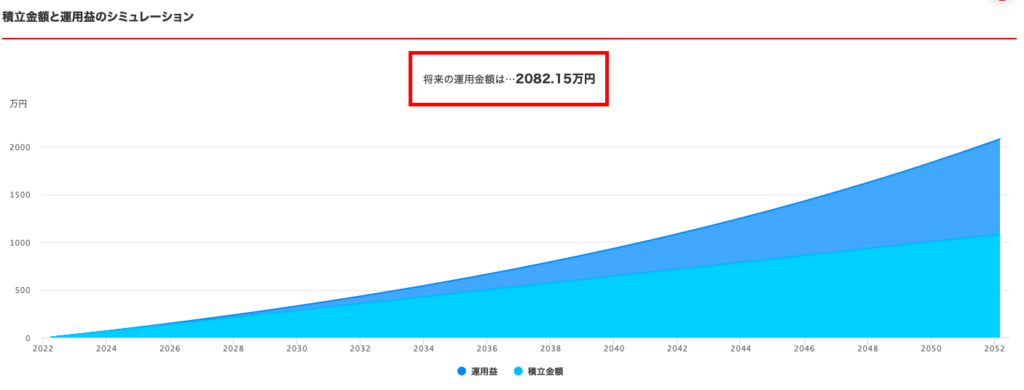

例えば、毎月3万円を年率4%想定で30年間運用した場合、1080万円の元本が約2080万円にまで膨れ上がるというシミュレーション結果になります。

(楽天証券ホームページ:かんたん積み立てシミュレーションより)

それに、投資信託で得た利益を非課税にできる「つみたてNISA」という仕組みもあります。

「つみたてNISA」は口座の名前です。つみたてNISAの口座を開設して、毎月一定金額を投資信託に積み立て投資していけば、投資枠最大40万円/年・最長20年間、収益が非課税になります。

通常、利益の約20%は税金で取られるので、非課税優遇を受けた方がお得です。

このように、長期的に資産全体を増やしていきたいという人は、投資信託がおすすめです。

投資信託をしたい人は早く始めた方がいい理由

投資信託のメリットを少し補足します。

投資信託でお金を増やす時の最大の武器は、時間です。

長期であればあるほどお金が増えるということは、投資を開始する時期が早ければ早いほど良いということです。

加えて、投資期間が長いほど、収益率が安定してきます。つまり、損をするリスクが下がることになります。

投資信託協会のホームページに、投資期間で見た平均収益率のグラフがあるので参考にしてください。

https://www.toushin.or.jp/investmenttrust/specialist/vol-03/

私が20代の頃からコツコツと積み立ててきた投資信託は複数銘柄ありますが、合わせて+11%のリターンを出してくれています。

早く始めていて良かったと思っています。

生活費以外の全てを投資信託へ投資していた私の友人も、20代で総資産が1000万円を超えていました。

もしあなたが20代で長期投資が前提であれば、100円でも1000円でもいいので、今日から投資信託の積み立てを始めることをおすすめします。

しかし、投資信託の数は、実は約6000本もあります。

「どれを選べばいいのかわからない!」

という人は、

私自身が複数買ってみて資産増加を実感したおすすめ銘柄1本を、以下の記事の中で紹介していますので、ご参考ください。

1000万円貯めた私の投資のスタンス

最後に、私がどう投資を始めて、どんなスタンスで投資をしているのかをお話します。

私は個別株投資から始めて、後から投資信託への積み立てを始めました。

投資を始めた当初は、投資信託がどういうものか知らなかったということと、単純に個別株に興味を持ったからです。

また、20代の頃の私は、まだ独身、正社員で、貯金も平均以上。

家や住宅のローンもなければ、養う家族もいないので、貯金の多くを投資に回せる状態でした。つまり、リスク許容度が高いほうでした。

だからリスクのある個別株投資を始めることができたという背景もあります。

リスク許容度って何?

投資にどのくらいお金を投入できるか?家族構成は?投資に失敗しても生活を耐えられるか?など、資産状況や気持ちの余裕度を「リスク許容度」と言い、「リスク許容度が高い」「リスク許容度が低い」と言うよ。

個別株投資をして数年経ってから、投資信託にも興味を持ち始めました。

自分で調べつつ、エリート街道を行く銀行員の友達が買っている投資信託と同じ銘柄を買うことにしました。

そして、経験を重ねて、投資信託の買い方や選び方がわかり、投資信託にも力を入れ始めました。

個別株と投資信託のどちらかに絞らない理由は、両方の旨味が欲しいからです。単純明快でしょう。

どちらのリスクも知ったうえで、どちらの運用でもやっていけると思っています。

個別株と投資信託のスタンスはこのような感じです。

|

資金 |

スタンス |

|

|

個別株 |

元手資金の範囲内で売買 |

リスクを承知で増やす。 |

|

投資信託 |

毎月の給料から |

どの柄に投資するか考えるのが面倒なので、 |

私はどちらも並行して投資をし、リスクをとって大きく増やしながら、堅実な増やし方も実践し、貯金1000万円に到達することができました。

どちらもやってみてもいいですし、興味のあるほうから始めてみるというのもアリでしょう。

一言で言うと、激変です。

一瞬で人生が変わった、ということではありません。

投資で色々な失敗や成功を繰り返し、5年をかけて、資産は31歳で2000万円になりました。

また、自分が働けなくなってもお金を増やせる術を身につけられました。

そして何より、気持ちが楽になりました。

「働きたくないけど、生きていくには働き続けなければならない」

と思う人生と

「働けなくなっても、なんとかなる」

と思える人生。

私は後者の考えを手に入れることが出来ました。

この思考自体が、これまで得た投資のリターンよりも、最も価値あるものです。

しかし、この考えに至るには、やはり人から教えてもらった教訓とかではなく、自分が投資を経験したなかで、培ってこれたものだと思っています。

年齢を重ねると、新しいことを始めるのに臆病になったり、家族など守るべきものが増えたりしますよね。

その点、リスクを取りやすい20代で始めていて良かったなと心底思います。

20代で株をやってみた結果の記事でも詳しく書いています。

私が初めて開設した口座

そんな人生を模索しまくっていた私が初めて開始した証券口座は、SBI証券です。

私は、SBI証券、楽天証券、野村證券、ネオモバイル証券の4つの証券口座を持っています。

なかでも手数料が安く、使いやすいと思ったのが、SBI証券です。

簡単な比較ですが、例えば、50万円以下の株の売買にかかる手数料は、

野村証券の場合、524円

SBI証券の場合、275円

です。

倍ちかく違いますよね。投資において、手数料が安いほうを選ぶのは必須です。

多くの個人投資家は、手数料が低い証券会社を選ぶよ。

「使いやすい」という部分については、個人の感覚的な部分があるかもしれません。

しかし、色々な銘柄をリサーチする際、また、売買する際、直感的に操作できるという点が気に入っています。

(SBI証券アプリでトヨタ自動車の株価チャートを見たときの画面:クリックで拡大)

この画像を見ても何のことやらと思いますが、イメージだけでも。

口座開設は無料なので、まずは自分の証券口座を作って、投資デビューする準備を始めてみるのもいいかもしれませんね。

まとめ:投資を始めていない人は投資をしよう!

今回は、20代で1000万円を貯めた方法の投資編をお伝えしました。

- 貯金だけではお金は増えない

- 1000万円貯めるまでにした投資は、個別株と投資信託の積み立て

- リスクを取って短期で利益を得たいなら個別株、平均リターンで長期投資をするなら投資信託

「20代で1000万円貯めるには?【貯金編】」を読んでいない人は、こちらもご覧ください。苦なく貯金できる方法を紹介しています。

また、20代で投資を始めるのが怖いと思っている人は、「20代で投資をやってみた結果」という記事もご覧いただければと思います。投資をして実際どう変わったかをお話しています。

https://pon-toushiblog.com/the-result-of-starting-stocks-in-the-20s/

20代で1000万は夢ではありません。私は貯金と投資で、20代で1000万円を貯めました。何事もまずは行動してみることです。

最後まで読んでいただき、ありがとうございました!